1

2

3

4

5

6

7

8

9

10

11

12

13

14

15

16

17

18

19

20

21

22

23

24

25

26

27

28

29

30

31

32

33

34

35

36

37

38

39

40

41

42

43

44

45

46

|

from plotly.offline import download_plotlyjs, init_notebook_mode, iplot

import numpy as np

import cufflinks as cf

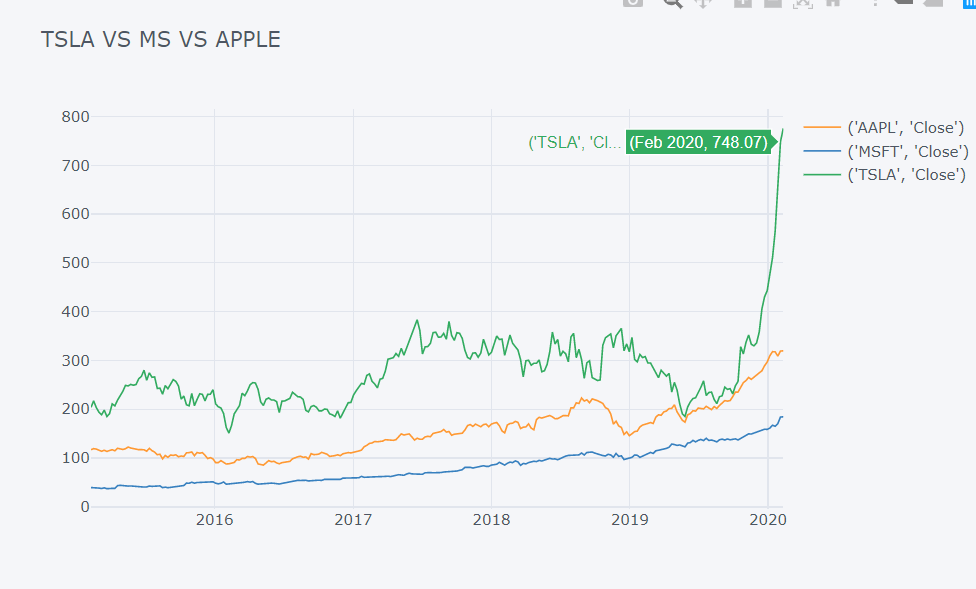

data_tam = yf.download( # or pdr.get_data_yahoo(...

# tickers list or string as well

tickers = "TSLA AAPL MSFT",

# use "period" instead of start/end

# valid periods: 1d,5d,1mo,3mo,6mo,1y,2y,5y,10y,ytd,max

# (optional, default is '1mo')

period = "5y",

# fetch data by interval (including intraday if period < 60 days)

# valid intervals: 1m,2m,5m,15m,30m,60m,90m,1h,1d,5d,1wk,1mo,3mo

# (optional, default is '1d')

interval = "1wk",

# group by ticker (to access via data['SPY'])

# (optional, default is 'column')

group_by = 'ticker',

# adjust all OHLC automatically

# (optional, default is False)

auto_adjust = True,

# download pre/post regular market hours data

# (optional, default is False)

prepost = True,

# use threads for mass downloading? (True/False/Integer)

# (optional, default is True)

threads = True,

# proxy URL scheme use use when downloading?

# (optional, default is None)

proxy = None

)

data_tam_close = data_tam.iloc[:, [3, 8, 13]]

data_tam_close = data_tam_close.dropna()

iplot(data_tam_close.iplot(asFigure=True, kind='line', title='TSLA VS MS VS APPLE', dimensions=(800,500)))

|